Managing Director Political Economy and Policy Studies (PEPS) Anthony Budiawan. Foto: Dokumentasi pribadi/ukmdanbursa.com.

Oleh Anthony Budiawan,

Managing Director Political Economy and Policy Studies

UKMDANBURSA.COM – Kurs rupiah sudah anjlok tembus Rp 18.000 lebih per dolar AS minggu lalu. Banyak pihak mulai was-was.

Tidak terbayang sebelumnya nilai tukar rupiah bisa menjadi Rp 18.000 per dolar AS. Imajinasi liar sebagian orang mulai berkembang. Peristiwa 29 tahun lalu kembali hadir dalam ingatan, seakan-akan baru terjadi kemarin. Terasa begitu dekat.

Artikel pilihan:

Konflik Iran dan Antisipasi Rupiah Berdarah, Menuju Berapa Merujuk Sejarah?

Publik pun bertanya-tanya, mungkinkah peristiwa 1997 bisa terulang: apakah Indonesia bisa masuk krisis moneter kembali? Anda tidak salah baca. Tulisan ini memang membahas 1997, bukan 1998.

Depresiasi Rupiah vs Ekonomi?

Tidak mudah menjawab pertanyaan tersebut. Karena kurs rupiah tergantung dari banyak faktor. Perlu ekstra hati-hati, dan ekstra jujur, dalam menjawab isu tersebut.

Pertama, kurs dolar saat ini di level Rp 18.000 belum akan membuat krisis moneter. Belum. Sekali lagi belum. Bahkan masih jauh. Jadi masyarakat tidak perlu panik—untuk sementara. Tetapi, perlu dipahami, bahwa “belum” bukan berarti “tidak mungkin” akan terjadi krisis ke depan.

Alasannya, kurs rupiah saat ini baru terdepresiasi sekitar 10 persen terhitung sejak akhir Desember tahun lalu, dari sekitar Rp 16.500 menjadi sekitar Rp 18.100 per dolar AS. Memang depresiasi ini cukup besar, tetapi belum cukup besar untuk menjadi krisis. Kurs rupiah sudah sering terdepresiasi bahkan lebih dari 10 persen. Tetapi selamat.

Jadi, berapa besar depresiasi yang bisa membuat rupiah masuk krisis?

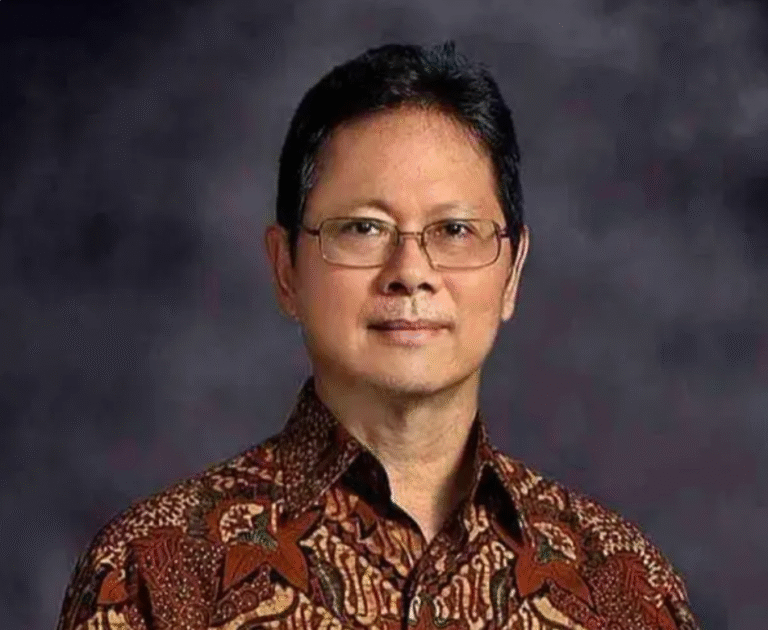

Untuk itu, kita perlu melihat kembali tahun 1997, dari akhir Juni sampai akhir september 1997—3 bulan. Periode ini sangat menentukan. Selebihnya hanya merupakan dampak bola salju—menggelinding dan membesar.

Kurs rupiah selama bulan Juli 1997 tercatat terdepresiasi sekitar 7,5 persen. Padahal, pertumbuhan ekonomi pada semester I 1997 tercatat tinggi: 7,65 persen, masing-masing 8,5 persen dan 6,8 persen pada kuartal I dan kuartal II 1997. Ekonomi Indonesia sangat kuat.

Artikel pilihan:

Bangkitkan UMKM, Penyangga Ketahanan Ekonomi

Nasib Intervensi BI?

Menyikapi kemerosotan rupiah tersebut, Bank Indonesia (BI) memperlebar rentang intervensi kurs rupiah dari 8% menjadi 12%, agar rupiah bisa bergerak lebih fleksibel dan mencapai titik keseimbangan baru tanpa menguras cadangan devisa.

Intervensi ini tidak banyak membantu. Kurs rupiah masih merosot sekitar 20 persen dari Juni hingga Agustus 1997. Kemerosotan tajam ini membuat investor was-was. BI juga was-was. Pada 14 Agustus 1997, BI meninggalkan sistem mengambang terkendali dan beralih sepenuhnya ke sistem mengambang bebas (free floating rate).

Pada titik kemerosotan 20 persen tersebut, rupiah hanya bisa diselamatkan kalau pemerintah dapat menghentikan capital outflow. Untuk itu, Bank Indonesia menaikkan suku bunga acuan (SBI) dari 11,6 persen menjadi 30 persen pada 19 Agustus 1997.

Tetapi, kenaikan suku bunga acuan Bank Sentral tidak membantu. Mata uang Garuda terus merosot, terdepresiasi 34,5 persen selama tiga bulan periode Juni – September 1997. Pada titik ini, Indonesia sudah berada di ujung tanduk. Rupiah hanya bisa diselamatkan kalau utang luar negeri segera masuk.

Oleh karena itu, Indonesia menyerah. Pada 8 Oktober 1997, Presiden Soeharto memutuskan meminta bantuan dana talangan dari International Monetary Fund (IMF). Setelah melalui serangkaian evaluasi, IMF menyetujui paket dana talangan (bailout) pada 5 November 1997, dengan sejumlah persyaratan yang ketat.

Kronologis ini perlu dicermati dengan baik. Indonesia sudah menyerah pada 8 Oktober 1997—rupiah sudah collapsed ketika mencapai Rp 3.270 per dolar AS, atau terdepresiasi 34,5 persen. Jadi, salah besar kalau beranggapan bahwa Indonesia ketika itu collapsed ketika dolar mencapai Rp 16.000.

Selanjutnya, ketika utang luar negeri tidak kunjung masuk setelah September 1997, maka kurs rupiah bergerak liar, mencapai Rp 5.550 per dolar AS pada penutupan akhir Desember 1997, atau terdepresiasi 128 persen. Dalam waktu tiga minggu kemudian, rupiah merosot menjadi Rp 15.175 per dolar AS pada 23 Januari 1998.

Penulis mencermati, anjloknya kurs rupiah pasca-September 1997 sudah tidak menjadi faktor penentu lagi, tetapi hanya sebagai efek bola salju. Mata uang Indonesia sudah collapsed sejak 8 Oktober 1997 ketika rupiah mencapai Rp 3.270 per dolar AS.

Titik Kritis

Belajar dari 1997, titik kritis kemerosotan rupiah terhadap dolar berada di sekitar 20 persen dan 35 persen. Dalam konteks hari ini, titik itu sekitar Rp 20.000 dan Rp 22.000 per dolar AS, terhadap kurs rupiah pada akhir 2025 sebesar Rp 16.500.

Melihat kondisi global yang masih tidak menentu, konflik Timur Tengah yang belum mereda, dan kebijakan ekonomi dalam negeri yang penuh ketidakpastian, kemungkinan besar aliran utang luar negeri masih seret. Setidaknya dalam satu bulan ke depan, kurs rupiah nampaknya masih tertekan.

Kurs rupiah bisa tembus Rp 19.000 dalam 2 minggu ke depan, dan Rp 20.000 pada bulan depan pun bukan ilusi. Kecuali, pemerintah segera dapat darah utang valas baru yang dibutuhkan.

Ketika dolar mencapai titik kritis pertama, Rp 20.000 per dolar AS, dan kepercayaan investor belum pulih, tekanan rupiah menuju Rp 22.000 bisa bergulir lebih cepat. Ini karena rupiah tidak bergerak linier.

Sementara itu, ekonomi dalam kondisi distress. Inflasi naik, suku bunga naik, dan daya beli masyarakat turun. Banyak perusahaan mengurangi aktivitas. Tingkat pengangguran naik.

Paparan di atas menegaskan, tidak ada jawaban pasti atas pertanyaan “Akankah Krisis Nilai Tukar 1997 Terulang”. Tetapi kondisional. Kalau capital outflow semakin deras, dan utang luar negeri masih seret, maka krisis nilai tukar sangat mungkin terjadi.

Tulisan kami juga bukan proyeksi, tetapi menceritakan peristiwa nilai tukar pada kuartal ketiga 1997 yang membuat Indonesia masuk krisis moneter, krisis ekonomi, dan akhirnya krisis politik. Kali ini, pemerintah diharapkan lebih cepat berada di garda terdepan memulihkan kepercayaan investor, terutama dengan perbaikan kebijakan dan komunikasi publik serta menghentikan langkah yang memicu ketidakpastian dan mengganggu perekonomian.

7 Juni 2026