Managing Director Political Economy and Policy Studies (PEPS) Anthony Budiawan. Foto: Dokumentasi pribadi/ukmdanbursa.com.

Oleh Anthony Budiawan,

Managing Director Political Economy and Policy Studies

UKMDANBURSA.COM – Kurs rupiah sudah menembus Rp 18.000 lebih per dolar AS sejak 4 Juni 2026, anjlok lebih dalam ketimbang saat krisis moneter 1998. Tidak mengejutkan. Arah ke sana sudah diperkirakan banyak kalangan dalam beberapa bulan terakhir, meski pemerintah terus bersikeras menyangkal.

Sikap penyangkalan itu bisa dimaklumi: pemerintah memang harus berusaha tenang di hadapan publik demi menjaga kepercayaan pasar. Tetapi, penyampaian informasi yang tidak jujur justru menjadi bumerang.

Artikel pilihan:

Morgan Stanley Capital International dan Puncak Gunung Es Masalah Ekonomi RI

Penyangkalan vs Harga Saham Ambruk

Berbagai hal yang kini terjadi membuat rupiah menggali jurang rekor-rekor terburuknya sepanjang sejarah republik ini berdiri. Pertama, tidak tampak kebijakan konkret pemerintah yang mampu menenangkan pasar. Kedua, penyangkalan itu disampaikan para pejabat dengan nada meremehkan pihak yang memperingatkan kejatuhan rupiah—yang pada akhirnya ternyata terbukti benar.

Dengan gaya khasnya, Menteri Keuangan menyatakan bahwa para ekonom pengkritik tidak paham ekonomi. Pemerintah pun berulang kali mengatakan rupiah akan menguat. Tetapi, yang terjadi sebaliknya: rupiah terus terdepresiasi. Kredibilitas pemerintah kian terkikis.

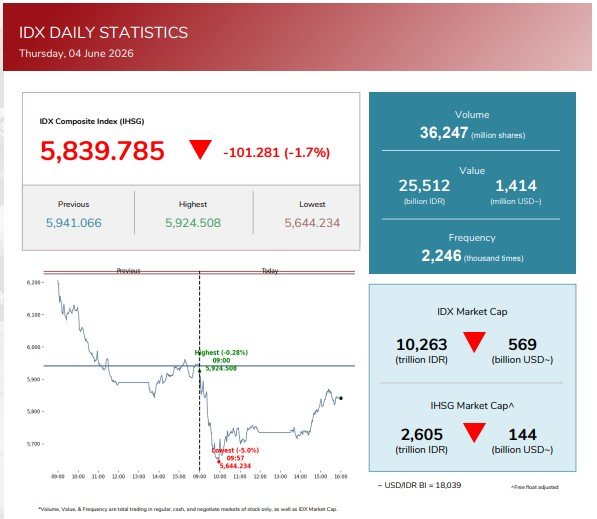

Bursa saham pun ikut ambruk. Indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia ditutup di bawah 6.000 sejak kemarin, turun sepertiga dari puncaknya pada awal Januari lalu. Hingga hari ini, indikator penting ekonomi di bursa domestik tersebut makin longsor.

Artikel pilihan:

Presiden Prabowo dan Investor Dikhianati Ketidakpastian Hukum, Siapa Bertanggung Jawab?

Kondisi ini diperburuk dengan sejumlah kebijakan grusa-grusu yang diluncurkan secara tiba-tiba. Bukannya memperbaiki iklim usaha, kebijakan tersebut malah menambah ketidakpastian di kalangan investor. Misalnya, kewajiban ekspor batu bara dan kelapa sawit di Indonesia melalui satu pintu, badan usaha milik negara (BUMN) baru PT Danantara Sumber Daya Indonesia (DSI).

Mengapa Panda Bond?

Bukan hanya pengusaha dan investor yang was-was. Publik pun mulai mempertanyakan ke mana arah ekonomi Indonesia ke depan, apakah rupiah akan berbalik menguat ke Rp 16.000 atau justru melanjutkan pelemahan menuju Rp 20.000 per dolar AS?

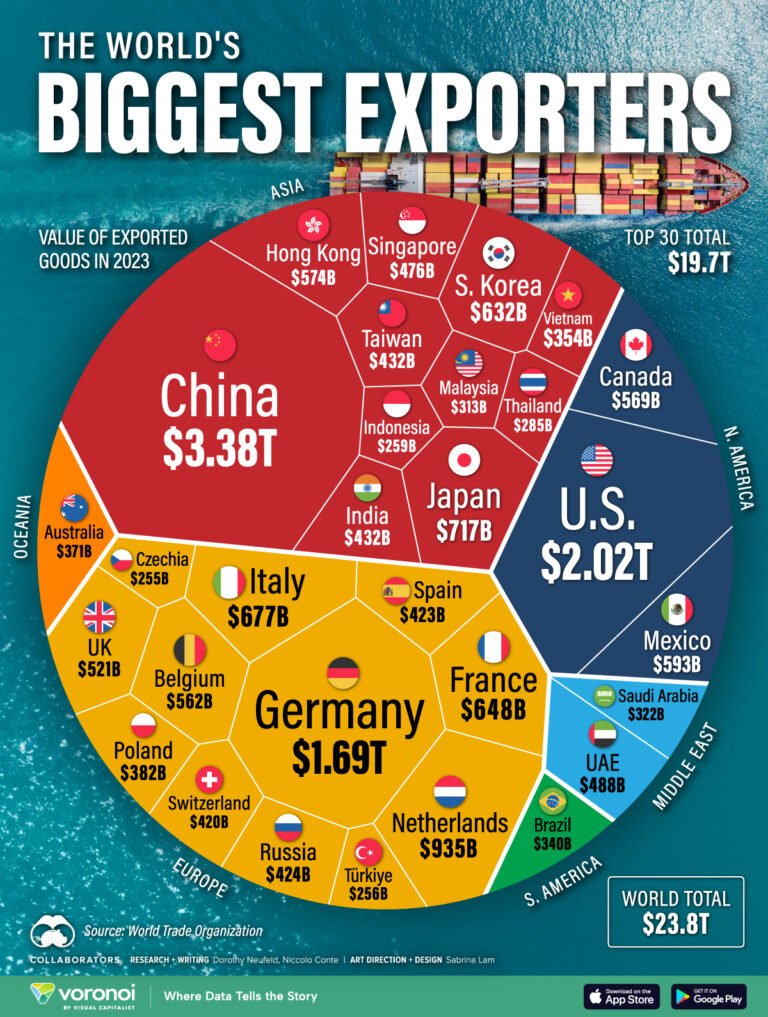

Kalau kita lihat, kurs rupiah saat ini pada dasarnya ditentukan oleh satu faktor utama: besarnya surplus aliran modal masuk melalui penarikan utang luar negeri. Tanpa arus masuk yang signifikan, tekanan terhadap rupiah tidak akan mereda.

Namun faktanya, dalam empat bulan pertama 2026, cadangan devisa merosot USD 10,3 miliar — dari USD 156,5 miliar pada akhir Desember 2025 menjadi USD 146,2 miliar pada akhir April 2026. Cadangan devisa bulan Mei kemungkinan masih turun, mengingat tekanan terhadap rupiah sepanjang bulan lalu masih cukup berat.

Memasuki awal Juni, tekanan terhadap rupiah belum mereda. Ini mengindikasikan bahwa arus masuk utang luar negeri yang diharapkan belum terealisasi. Kenaikan suku bunga acuan Bank Indonesia sebesar 50 basis poin bulan lalu pun tidak menghasilkan efek stabilisasi yang berarti.

Kini, nasib rupiah bertumpu pada satu variabel krusial: keberhasilan penerbitan Panda Bond — surat utang berdenominasi yuan yang direncanakan diterbitkan di pasar China. Jika penerbitan itu gagal, atau hasilnya jauh di bawah ekspektasi sehingga tidak cukup menutup capital outflow, maka rupiah diprediksi akan terus terdepresiasi. Kurs Rp 20.000 per dolar AS — atau depresiasi sekitar 21 persen dari asumsi APBN 2026 sebesar Rp 16.500 — bisa segera menjadi kenyataan.

Dalam kondisi seperti ini, analisis independen dari para ekonom dan pelaku pasar menjadi semakin penting. Masyarakat membutuhkan informasi alternatif yang jujur untuk memahami risiko yang sesungguhnya dan mengambil langkah antisipasi yang tepat, bukan sekadar narasi optimistis dari atas yang berulang kali terbukti meleset.

4 Juni 2026