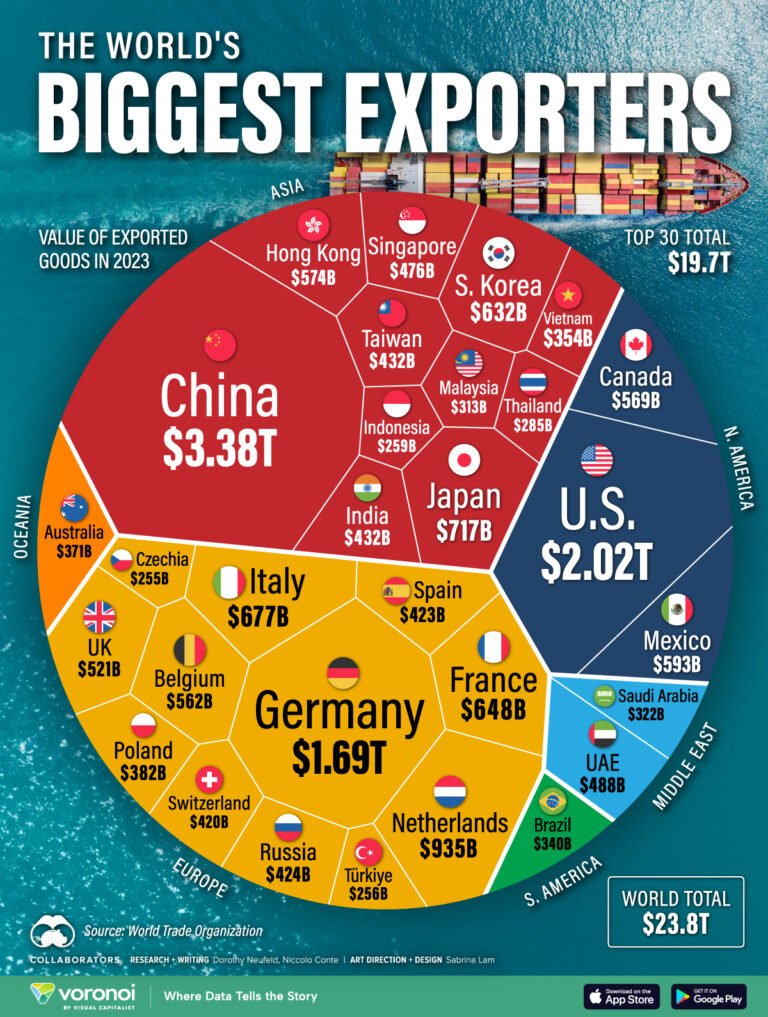

Managing Director Political Economy and Policy Studies (PEPS) Anthony Budiawan. Foto: Dokumentasi pribadi/ukmdanbursa.com.

Oleh Anthony Budiawan,

Managing Director

Political Economy and Policy Studies

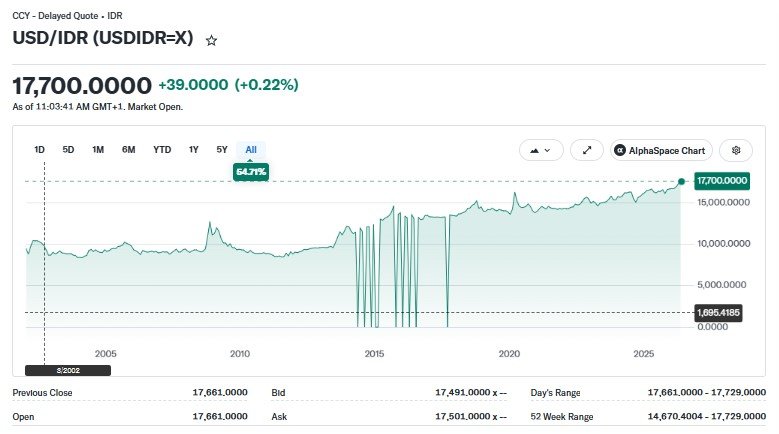

UKMDANBURSA.COM – Rapat Dewan Gubernur Bank Indonesia selama dua hari akan berakhir besok, 20 Mei 2026, di tengah meningkatnya keresahan pelaku pasar seiring pelemahan rupiah mendekati level psikologis Rp 18.000 per dolar AS. Jika tekanan terhadap mata uang Garuda berlanjut, tidak tertutup kemungkinan rupiah menembus level tersebut dalam waktu dekat dan membuka jalan menuju Rp 20.000 per dolar AS.

Situasi ini mempertebal kecemasan di pasar keuangan nasional, yang antara lain tercermin dari melemahnya Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia. Di sisi lain, narasi-narasi resmi pemerintah seolah-olah tidak ada masalah. Bahkan Presiden berkelakar, di desa tidak memakai dolar.

Artikel pilihan:

Konflik Iran dan Antisipasi Rupiah Berdarah, Menuju Berapa Merujuk Sejarah?

Anggota DPR Minta Perry Mundur

Dalam situasi seperti ini memang harus ada yang bertanggung jawab. Banyak orang kemudian dengan mudah menunjuk Gubernur Bank Indonesia — atau lebih tepatnya Dewan Gubernur BI — sebagai penanggung jawab moneter, termasuk kestabilan kurs rupiah, kendati pergerakan nilai tukar juga sangat dipengaruhi berbagai faktor di luar kendali Bank Sentral.

Suara-suara seperti itu sudah mulai berkembang. Dalam waktu dekat mungkin akan lebih lantang.

Satu atau dua anggota DPR sudah mulai bersuara, meminta Gubernur BI Perry Warjiyo mengundurkan diri.

Artikel pilihan:

Presiden Prabowo dan Investor Dikhianati Ketidakpastian Hukum, Siapa Bertanggung Jawab?

Pertanyaannya, apakah kalau Perry mundur maka permasalahan kurs rupiah akan selesai? Lebih tajam lagi, apakah pelemahan kurs rupiah, yang sudah terjadi sejak 2014, adalah kesalahan pengelolaan moneter yang menjadi tanggung jawab pribadi Gubernur BI Perry Warjiyo?

Pertanyaan di atas harus dijawab dengan benar dan akurat, sebelum meminta pertanggungjawaban pribadi Gubernur Perry. Karena, bagaimana kalau masalahnya bukan di sisi moneter?

Bagaimana kalau pelemahan kurs rupiah hanya sebagai akibat dari pengelolaan ekonomi yang terus melemah secara struktural? Dalam hal ini, siapa pun yang menjabat sebagai Gubernur Bank Indonesia tidak akan bisa mengubah kondisi tersebut.

Seperti juga terjadi pada Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI) beberapa waktu yang lalu. Pengunduran diri dan pergantian petinggi OJK dan Dirut BEI tidak membuat indeks saham menguat. Bahkan, pada perdagangan saham sesi pertama Senin kemarin indeks sempat turun 4,5 persen, sebelum akhirnya ditutup turun 1,85 persen.

Biang Kerok Defisit Transaksi Berjalan

Permasalahan kurs rupiah juga sama. Pelemahan kurs rupiah bukan merupakan kesalahan teknis moneter, melainkan bersifat struktural di luar kendali otoritas moneter. Artinya, siapa pun yang menjabat Gubernur Bank Indonesia tidak dapat berbuat banyak.

Akar permasalahan kurs rupiah adalah defisit neraca transaksi berjalan yang bersifat struktural: bukan temporer. Dalam hal ini, rupiah pasti terdepresiasi. Kecuali, sekali lagi kecuali, terdapat aliran masuk dolar dari luar negeri ke Indonesia baik dalam bentuk investasi langsung maupun utang.

Yang terjadi selama ini, defisit neraca transaksi berjalan ditutup dengan utang, yang cukup menjaga kurs rupiah terdepresiasi perlahan setiap tahunnya. Kadang terjadi shock kecil temporer ketika kondisi global melemah, tetapi rupiah menguat kembali setelah pemerintah mendapat utang lagi.

Kali ini, utang luar negeri relatif belum masuk untuk bisa menutupi aliran dolar yang keluar. Cadangan devisa selama 4 bulan pertama turun 10,3 miliar dolar AS, dari 156,5 miliar menjadi 146,2 miliar dolar AS.

Kurs rupiah semakin tertekan, dan kalau kondisi ini berlanjut, bisa terus terpuruk tembus Rp 18.000 per dolar AS. Bahkan, masih terbuka menuju next destination: Rp20.000 per dolar AS, siapa pun yang menjadi Gubernur Bank Indonesia.

Oleh karena itu, permintaan mundur kepada Gubernur BI tidak seluruhnya tepat. Permasalahan kurs rupiah terletak pada kondisi ekonomi secara keseluruhan yang bersifat struktural. Kontribusi sektor manufaktur terhadap produk domestik bruto (PDB) menurun: deindustrialisasi dini. Ekspor stagnan: jauh lebih rendah dari Vietnam yang mencatat ekspor sebesar 1,6 kali Indonesia.

Utang luar negeri pemerintah RI pun meningkat. Utang luar negeri digunakan untuk membiayai fiskal.

Semua faktor tersebut menjadi akar masalah kurs rupiah melemah. Selama itu tidak diperbaiki secara struktural, kurs rupiah akan tertekan, kecuali disuntik terus dengan gelembung utang luar negeri yang pada saatnya akan siap meletus.

Tahan Bunga Acuan

Kondisi tersebut akan terus terjadi siapa pun yang menjabat sebagai Gubernur Bank Indonesia. BI tidak bisa sendirian menjaga rupiah.

Dalam domain kewenangan Bank Sentral, untuk menjaga kurs rupiah agar tidak terdepresiasi lebih lanjut, BI hanya dapat menggunakan instrumen kenaikan suku bunga. Hal itu tidak dilakukan Bank Indonesia dengan konsekuensi, atau trade-off, kurs rupiah melemah, disertai harapan sektor manufaktur dapat lebih kompetitif karena suku bunga relatif rendah. Tetapi, ternyata ini hanya harapan hampa.

Dengan demikian, perlu ditelaah lebih cermat: pejabat mana saja yang sebenarnya paling bertanggung jawab terhadap pelemahan kurs rupiah dan layak diganti? Kemudian, bagaimana dengan peran DPR yang tidak mampu mengawasi kinerja ekonomi secara keseluruhan untuk menciptakan surplus transaksi berjalan? Apakah DPR juga harus ikut mundur bersama?

19 Mei 2026