Tri Winarno. Foto: Istimewa.

Oleh Tri Winarno,

mantan Ekonom Senior Bank Indonesia

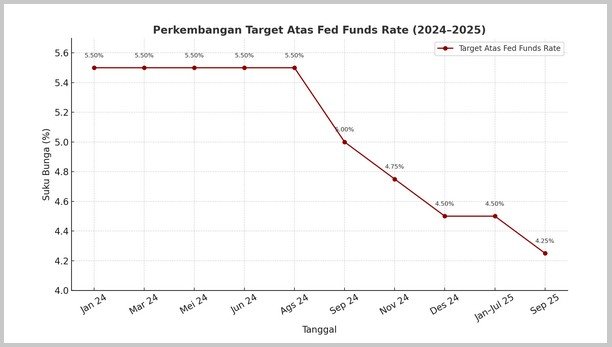

UKMDANBURSA.COM – Menjelang pertemuan bulan September 2025, Federal Reserve Amerika Serikat kembali mendapat tekanan politik untuk menurunkan suku bunga. The Fed akhirnya menurunkan suku bunga pada bulan September 2025 sebesar 25 bps, menjadi level 4,00-4,25%.

Presiden AS Donald Trump telah menyerukan langkah tersebut selama berbulan-bulan – dan menuntut pemotongan hingga ke 3,00%. Bahkan, secara terbuka menyerang Ketua The Fed Jerome Powell dan anggota-anggota dewan Bank Sentral paling adidaya itu.

Berita pilihan:

Asing Masuk Saham Tembus Rp 4,51 Triliun, Mengapa Tak Mampu Redam Kejatuhan Rupiah?

Pangkas Biaya Pinjaman Pemerintah

Motif utama Trump mendorong penurunan suku bunga adalah untuk mengurangi biaya pinjaman pemerintah, yang telah melonjak karena kekhawatiran inflasi jangka pendek dan kekhawatiran jangka panjang tentang keberlanjutan utang AS. Namun, meski inflasi AS telah turun drastis dari puncaknya di tahun 2022, yakni di atas 9%, menjadi 2,9% saat ini, trennya tampaknya kembali meningkat, dan hal ini mempersulit argumen untuk penurunan suku bunga acuan.

Secara spesifik, para ekonom khawatir bahwa pemotongan suku bunga dapat memicu kembali inflasi, terutama karena penaikan tarif impor saat ini memberikan tekanan ke atas pada harga produk impor. Meskipun dampak tarif terhadap inflasi sejauh ini lemah, data terbaru menunjukkan bahwa harga yang lebih tinggi mungkin akhirnya terwujud.

Dalam situasi ini, menurunkan suku bunga ketika pasar memperkirakan inflasi yang lebih tinggi justru dapat berdampak sebaliknya dari yang diinginkan Trump. Alih-alih turun, biaya pinjaman pemerintah justru akan semakin membengkak.

Namun terlepas dari risiko tersebut, pemotongan suku bunga sekarang bukanlah ide yang buruk. Alasannya tidak ada hubungannya dengan klaim Trump, melainkan berkaitan dengan bukti historis dan keharusan untuk mempertahankan tingkat keadilan tertentu.

Artikel pilihan:

Strong Dollar, Fragile Balance: What Indonesia Needs to Prepare For

Efektivitas Pengendalian Inflasi Lebih Sedikit

Dalam hal pengendalian inflasi, bukti efektivitas penaikan suku bunga lebih sedikit daripada yang diasumsikan banyak orang. Meski penurunan inflasi baru-baru ini secara luas dikaitkan dengan pengetatan moneter The Fed, hal itu tidak sejalan dengan apa yang diharapkan dari sejarah perubahan kebijakan moneter yang lebih luas.

Lebih lanjut, meski argumen bahwa suku bunga yang lebih tinggi akan mengekang inflasi sudah lazim, juga umum untuk bersikeras bahwa kebijakan moneter bekerja dengan “jeda yang panjang dan bervariasi”. Hal ini menunjukkan bahwa leverage suku bunga tidak seketat yang kita bayangkan.

Faktanya, penelitian terbaru menunjukkan hubungan sebab akibat antara kenaikan suku bunga dan inflasi yang lebih rendah, lebih lemah, dan lebih tertunda daripada yang sering diasumsikan. Penelitian menganalisis sekitar 150.000 estimasi dampak kebijakan moneter (dari 400 lebih studi) dan menemukan bahwa, setelah kenaikan suku bunga 100 basis poin, harga tidak mungkin turun lebih dari 0,15% setelah empat tahun.

Di sisi lain, The Fed tercatat menaikkan suku bunga lebih dari 500 basis poin antara tahun 2022 dan 2023, dan inflasi turun dari 9% lebih menjadi sekitar 3% – 600 basis poin – hanya dalam dua tahun. Kecuali jika kenaikan suku bunga tiba-tiba mencapai tingkat kemanjuran yang luar biasa, sebagian besar penurunan tersebut pasti disebabkan oleh faktor lain, yaitu meredanya guncangan sisi penawaran seiring dengan penurunan harga energi dan normalisasi rantai pasokan global.

Memang, penaikan suku bunga The Fed kemungkinan besar membantu menurunkan laju inflasi. Namun, seperti yang bahkan Powell sendiri nyatakan (seperti dalam pidatonya baru-baru ini di Simposium Kebijakan Ekonomi Jackson Hole tahunan The Fed), waktu kenaikan suku bunga tidak mendukung teori bahwa kebijakan ketat akan memberikan solusi instan.

Keadilan

Alasan kedua untuk mempertimbangkan penurunan suku bunga sekarang adalah aspek keadilan. Satu hal yang kita tahu pasti tentang inflasi adalah paling merugikan masyarakat termiskin. Hal ini terjadi karena rumah tangga berpenghasilan rendah menghabiskan porsi pendapatan mereka yang lebih besar untuk barang konsumsi, seperti makanan, sewa, dan energi, dibandingkan rumah tangga lebih kaya.

Ketika kemudian suku bunga dinaikkan, rumah tangga berpenghasilan rendah kembali terpukul. Kali ini melalui suku bunga kredit pemilikan rumah (KPR) yang lebih tinggi, cicilan kartu kredit lebih besar, tunggakan kredit mobil, dan risiko pengangguran lebih tinggi. Bukti dari Federal Reserve Bank of New York menunjukkan, tunggakan kredit mobil dan kartu kredit telah melonjak paling tajam di kalangan peminjam berpenghasilan rendah sejak 2022, tahun dimulainya pengetatan kebijakan moneter oleh The Fed.

Efek ganda pada rumah tangga berpenghasilan rendah ini meningkatkan ketimpangan. Dengan menggunakan data Internal Revenue Service (IRS) di seluruh wilayah metropolitan AS, penelitian dari Federal Reserve Bank of Boston menunjukkan bahwa kenaikan suku bunga sebesar 25 basis poin yang tidak terduga meningkatkan ketimpangan pendapatan tenaga kerja rata-rata sekitar 0,75% per tahun, yang terakumulasi menjadi sekitar 3% selama empat tahun.

Efek ini terutama didorong oleh penurunan upah di desil terbawah, yang membuktikan bahwa pengetatan kebijakan The Fed secara tidak proporsional merugikan pekerja berpenghasilan rendah. Dengan kata lain, obat ‘mujarab’ kebijakan suku bunga lebih tinggi memperparah penyakit (inflasi) bagi mereka yang paling rentan.

Karena alasan-alasan ini, penurunan suku bunga AS tidak selalu merupakan ide yang buruk. Namun, alih-alih diskusi tentang biaya sosial dari suku bunga tinggi, yang terjadi justru perdebatan politik mengenai independensi The Fed. Bahayanya sekarang adalah, dengan membuat pemotongan suku bunga tampak seperti kapitulasi politik, pemerintah menempatkan The Fed dalam posisi yang mustahil menolak dan mengambil risiko lebih besar bagi mereka yang berada di bawah, atau mematuhi dan memberi sinyal bahwa Bank Sentral mungkin menyerah di bawah tekanan politik.

Akhirnya ke depan, tingkat bunga The Fed akan semakin menurun. Seiring dengan itu, tingkat bunga global juga bakal makin menurun, termasuk di Indonesia, dan dampak ekonominya dipastikan lebih baik dan lebih adil.

Jakarta, 28 September 2025

2 thoughts on “Suku Bunga Rendah Kebijakan Tepat Meski Alasan Salah?”