Ilustrasi pabrik Mandom di Bekasi. Sumber: Mandom.

Oleh Johan

Perwakilan Pemegang Saham Minoritas

Emiten Mandom di Bursa Efek Indonesia

UKMDANBURSA.COM – Sebagai Perwakilan Pemegang Saham Minoritas PT Mandom Indonesia Tbk (Perseroan), kami menyampaikan perhatian serius sekaligus keberatan atas beberapa kondisi material yang kami nilai telah memengaruhi kualitas laporan keuangan serta kewajaran valuasi Perseroan. Ini khususnya dalam kaitan dengan rencana Mandatory Tender Offer (MTO).

Berdasarkan penelaahan kami terhadap laporan keuangan PT Mandom Indonesia Tbk (TCID), kami mencatat bahwa:

- Dari annual report yang tersedia di situs Mandom Indonesia pada periode 2016 hingga 2022, tidak terdapat pos beban jasa profesional dalam beban umum dan administrasi.

- Tahun 2023 terjadi beban jasa profesional sebesar Rp 2,2 miliar.

Tahun 2024 meningkat menjadi Rp 37,7 miliar.

Tahun 2025 meningkat tajam menjadi Rp 93,37 miliar.

Lonjakan tersebut mencerminkan peningkatan hampir 4.150% dalam periode yang relatif singkat.

Artikel pilihan:

Konflik Iran dan Antisipasi Rupiah Berdarah, Menuju Berapa Merujuk Sejarah?

Anomali, Perlu Transparansi

Kami memandang perubahan ini sebagai anomali yang material dan memerlukan penjelasan yang transparan serta komprehensif, dan telah berdampak langsung terhadap kualitas laba Perseroan.

Sehubungan dengan hal tersebut, kami secara tegas meminta klarifikasi atas:

- Dasar dan latar belakang munculnya pos beban jasa profesional yang sebelumnya tidak pernah diungkapkan dalam laporan keuangan hingga tahun 2022.

- Rincian lengkap jasa profesional, termasuk jenis layanan, nilai per pihak, serta identitas penyedia jasa.

- Ada atau tidaknya keterlibatan pihak berelasi, serta dasar penentuan kewajaran (arm’s length principle) atas transaksi tersebut.

- Penjelasan atas lonjakan signifikan dalam waktu singkat, termasuk apakah terdapat komponen biaya yang bersifat tidak berulang (non-recurring).

- Keterkaitan antara peningkatan beban tersebut dengan aksi korporasi yang sedang atau akan dilakukan, termasuk namun tidak terbatas pada MTO.

Artikel pilihan:

BI Tingkatkan Intervensi dan Beli SBN, Jaga Rupiah!

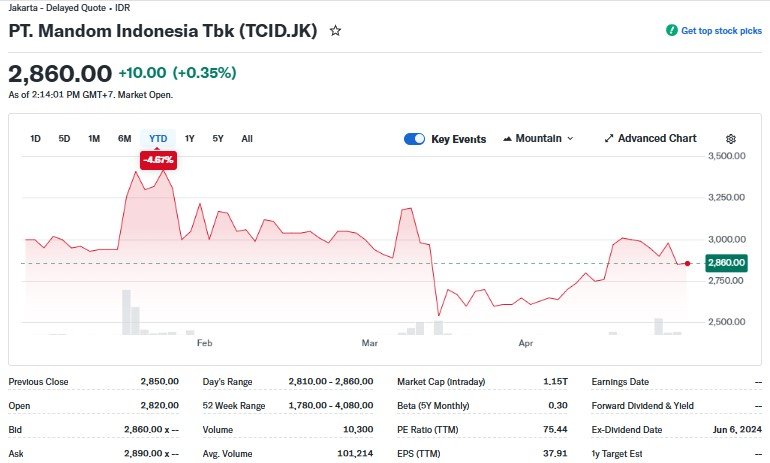

Lebih lanjut, kami melakukan analisis terhadap valuasi Perseroan dalam kaitannya dengan harga MTO, dengan pendekatan sebagai berikut:

- Price to Book Value (PBV)

dengan asumsi:

Book value per share: Rp 4.451

Harga MTO: Rp 2.891.

Maka PBV Perseroan berada pada kisaran [0,649, umumnya <1x]. Kami menilai valuasi ini tidak mencerminkan nilai wajar, mengingat secara umum perusahaan dengan fundamental yang masih berjalan normal diperdagangkan mendekati atau di atas nilai bukunya seperti halnya induk TCID, Mandom Corporation Japan (MCJ) yang diakusisi oleh Kalon (atau Kalon J Group Holdings Ltd), dihargai 1,5-2 BV.

- Price to Earnings Ratio (PER)

berdasarkan laba yang dilaporkan:

EPS: Rp 38 (laba / rugi tahun berjalan Rp 15,3 miliar dibagi saham beredar)

PER: 76x (Harga MTO / EPS).

Namun demikian, kami mencermati bahwa laba Perseroan telah terpengaruh secara material oleh lonjakan beban jasa profesional.

Apabila dilakukan normalisasi dengan mengecualikan komponen biaya yang meningkat secara tidak historis tersebut, maka:

- Adjusted EPS: Rp 270,24 (laba / rugi tahun berjalan Rp 108,67 miliar / 402133334)

*[108,67 m = 15,29 m + 93,73 m (biaya jasa profesional)]

- Adjusted PER: 10,7x (harga MTO dibagi adjusted EPS).

Hal ini menunjukkan bahwa secara fundamental, valuasi Perseroan sesungguhnya lebih rendah (lebih murah) daripada yang tercermin dari laba yang telah tertekan saat ini.

Dengan demikian, kami berpandangan bahwa harga MTO berpotensi mencerminkan kondisi laba yang telah terdistorsi oleh peningkatan beban yang tidak bersifat normal, sehingga belum sepenuhnya mencerminkan nilai intrinsik Perseroan.

Jangan Tekan Laba Jelang Aksi Korporasi

Sehubungan dengan hal tersebut, kami menyampaikan keberatan atas harga MTO yang ditetapkan, serta memandang penting untuk memastikan bahwa:

- Tidak terdapat kondisi yang menekan laba secara tidak proporsional menjelang aksi korporasi.

- Tidak terdapat konflik kepentingan dalam penggunaan beban jasa profesional.

- Seluruh informasi material telah diungkapkan secara memadai kepada publik.

Kami juga mendorong:

- Keterbukaan informasi tambahan secara rinci terkait beban jasa profesional.

- Penjelasan independen mengenai kewajaran biaya dan dampaknya terhadap laporan keuangan.

- Penegasan bahwa penentuan harga MTO telah mempertimbangkan kondisi fundamental yang mencerminkan nilai wajar tanpa distorsi.

Kami berharap Perseroan dapat memberikan tanggapan resmi yang transparan dan akuntabel guna menjaga kepercayaan investor serta memastikan perlindungan terhadap pemegang saham minoritas, sesuai prinsip tata kelola perusahaan yang baik.

Demikian kami sampaikan. Atas perhatian dan tindak lanjut yang diberikan, kami ucapkan terima kasih. ***

1 thought on “Investor Gugat Mandom Dongkrak Biaya, Tekan Laba TCID”