Tri Winarno. Foto: Istimewa.

Oleh Tri Winarno,

mantan Ekonom Senior Bank Indonesia

UKMDANBURSA.COM – Mengapa biaya pinjaman luar negeri negara-negara berpenghasilan rendah dan menengah ke bawah (Low-Income Countries and Lower-Middle-Income Countries/LLMIC) begitu tinggi? Isu ini telah menjadi sorotan utama dalam perdebatan global tahun ini.

Komitmen Sevilla (hasil Konferensi Internasional Keempat tentang Pembiayaan Pembangunan pada bulan Juni) dan Laporan Yubileum (yang ditugaskan oleh mendiang Paus Fransiskus) menguraikan prinsip-prinsip umum untuk mengatasi masalah ini. Pertanyaannya sekarang adalah apakah kepemimpinan Afrika Selatan di G20 dapat menerjemahkan prinsip-prinsip tersebut ke dalam kesepakatan praktis.

Artikel pilihan:

Bunga Utang Pemerintah Melebihi Belanja Modal, ‘Gebrakan Rp 200 Triliun’ Purbaya Sulit Dorong Pertumbuhan

Bantuan Resmi Diproyeksikan Turun

Masalah tersebut mendesak, karena bantuan resmi diproyeksikan akan turun tajam pada tahun 2025-2026. Tidak hanya Amerika Serikat menutup Badan Pembangunan Internasional AS (USAID), donor bilateral terbesar di dunia, beberapa negara Eropa juga telah memangkas anggaran bantuan mereka.

Terlebih, langkah-langkah ini menyusul pengetatan tajam di pasar modal tradisional. Sejak tahun 2022, negara-negara berkembang telah kehilangan akses ke pembiayaan komersial, sehingga pembiayaan kembali utang yang jatuh tempo menjadi sangat mahal – atau bahkan mustahil.

Artikel pilihan:

Penurunan BI Rate ‘Jamu Manis’ Sektor Riil

Menekan Pengeluaran Pembangunan

Laporan Komitmen dan Yubileum Sevilla merekomendasikan perluasan bank pembangunan, peningkatan akses terhadap arus modal swasta, penegakan aturan yang lebih adil bagi investasi asing, penguatan jaring pengaman keuangan global, serta penerapan pajak global untuk membiayai barang publik dunia. Laporan ini juga menyerukan pendekatan yang lebih lugas (menggemakan Proposal Jembatan/Bridge Proposal) terhadap situasi “zona abu-abu” yang umum, di mana utang luar negeri tidak cukup tinggi untuk membuat suatu negara bangkrut tetapi cukup besar untuk menekan pengeluaran pembangunan.

Dalam praktiknya, hal ini berarti menerapkan “pendekatan 3 pilar” yang diusulkan Bank Dunia dan Dana Moneter Internasional. Mereka merekomendasikan: upaya domestik untuk meningkatkan pendapatan; peningkatan pembiayaan resmi bagi negara-negara yang melakukan upaya penyesuaian struktural yang tekun agar dapat keluar dari utang; dan, yang terpenting, mengurangi pembayaran utang kepada kreditor komersial selama periode penyesuaian.

Belum lama ini, rekomendasi pertama mungkin terasa tidak realistis. Namun, para ahli dari negara-negara berkembang semakin menyadari perlunya kenaikan pajak, pemotongan anggaran, atau kombinasi keduanya.

Banyak yang mengakui potensi model Pantai Gading, di mana reformasinya berhasil mengurangi selisih pasar (perbedaan antara harga pasar dan nilai sebenarnya dari utang) dan membantu mengembalikan beban pembayaran utang ke tingkat yang dapat dikelola. Namun, reformasi semacam itu perlu dipersiapkan dengan cermat.

Menaikkan pajak atau memotong anggaran terlalu cepat dapat menyebabkan protes yang tidak stabil dan berujung pada kekerasan, seperti yang baru-baru ini kita saksikan di Kenya. Ketika hal itu terjadi, risiko pasar menjadi semakin tinggi.

Pembiayaan Menipis

Pilar kedua menyangkut pembiayaan, yang diperlukan untuk mendorong pemulihan pertumbuhan. Sayangnya, lonjakan pinjaman kontrasiklus oleh Dana Moneter Internasional (IMF), Bank Dunia, dan bank pembangunan regional di era pandemi telah mereda.

Pada tahun 2023, transfer neto oleh lembaga-lembaga ini dan Klub Paris –negara-negara kreditor – kepada LLMIC telah turun menjadi sekitar US$ 30 miliar – kurang dari setengah US$ 70 miliar pada tahun 2020 – dan transfer neto IMF sendiri telah berubah menjadi negatif. Dengan menipisnya pembiayaan, peningkatan kapasitas keuangan lembaga-lembaga ini, baik dengan hak penarikan khusus (aset cadangan IMF) maupun modal baru, telah menjadi prioritas yang mendesak.

Pilar ketiga – mengurangi pembayaran utang kepada kreditor komersial – diperlukan, agar dua pilar lainnya dapat berdiri. Transfer bersih ke negara-negara LLMIC pada tahun 2025 diproyeksikan negatif untuk tahun kelima berturut-turut, akibat penarikan modal swasta yang besar. Jika sumber daya dari lembaga keuangan internasional (International Financial Institutions/IFI) terus digunakan untuk membayar kreditor komersial alih-alih untuk investasi domestik, kemungkinan gagal bayar negara akan meningkat.

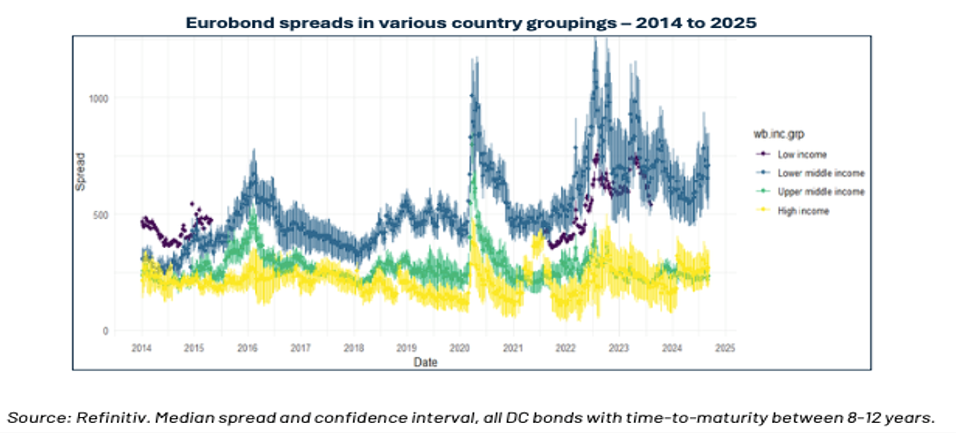

Masalah utamanya adalah biaya pinjaman yang terlalu tinggi, sehingga negara-negara debitur tidak dapat membiayai kembali utang komersial mereka. Meskipun IMF berasumsi, mungkin dengan optimistis, bahwa pasar dapat mengatur diri mereka sendiri, spread untuk negara-negara berpenghasilan menengah dan yang lebih miskin tetap tinggi (median naik dari 200 basis poin pada tahun 2018 menjadi 700 bps pada tahun 2025), meski spread untuk negara-negara berpenghasilan menengah ke atas telah kembali normal.

Cegah Arus Modal Keluar

Sebagaimana diakui oleh Komitmen Sevilla, tanpa upaya bersama untuk mencegah arus keluar modal, negara-negara berkembang tidak dapat keluar dari utang. Faktanya, IFI menjadi bagian dari masalah ini.

Penelitian terbaru menemukan bahwa sebagian besar utang IFI pada akhirnya meningkatkan biaya pembiayaan dari sektor swasta. Karena pinjaman IFI menikmati status senior de facto, pinjaman tersebut mengurangi nilai pemulihan bagi kreditor lain jika terjadi kesulitan, sehingga mendorong investor tersebut untuk mengenakan biaya lebih tinggi untuk pinjaman baru.

Oleh karena itu, pinjaman IFI memiliki biaya peluang yang kurang dihargai. Jika tidak membantu negara-negara keluar dari utang, pinjaman IFI justru memperburuk keadaan dengan meningkatkan biaya pemerintah mereka secara keseluruhan.

Porsi utang luar negeri LLMIC yang terutang kepada IFI telah meningkat dari median 35% pada tahun 2018 menjadi 45% pada tahun 2023. Lebih buruk, terdapat sekitar 20 negara dengan porsi utang luar negeri melebihi 75%, dan 56 negara dengan porsi utang luar negeri melebihi 50%.

Dukungan IFI yang tidak memadai justru membiayai dana talangan bagi kreditor, alih-alih mendorong pemulihan ekonomi. Hal itu menciptakan spiral utang mematikan yang tidak hanya mengancam negara debitur, tetapi juga neraca keuangan IFI itu sendiri.

Mengatasi Kebocoran

Mengatasi kebocoran dana kepada pemberi pinjaman swasta ini membutuhkan upaya bersama untuk meningkatkan transparansi dan kerja sama di antara semua kreditor. Mendukung pengembalian sukarela negara-negara berkembang yang tidak likuid ke pasar diperlukan bagi sebagian negara.

Namun, dalam banyak kasus lain, penjadwalan ulang yang dinegosiasikan juga diperlukan. Memang, ini merupakan tantangan yang berat, mengingat stigma yang melekat pada restrukturisasi utang.

Itulah sebabnya, kita membutuhkan aturan yang jelas, alih-alih diskresi. IMF sudah memiliki alat untuk memaksa penjadwalan ulang ketika diperlukan, misalnya dengan memberikan pinjaman yang menunggak. Meskipun alat tersebut umumnya diperuntukkan bagi negara-negara yang mengalami kesulitan utang, alat tersebut juga dapat diterapkan pada kasus-kasus di zona abu-abu.

Aturan untuk memastikan disiplin dan pembagian beban yang tepat mungkin mirip dengan usulan pakar hukum Sean Hagan untuk membatasi pinjaman akses luar biasa IMF, dengan menetapkan batas ketat pada semua utang yang tidak fleksibel (senior) bagi negara-negara yang menghadapi kondisi zona abu-abu. Misalnya, ketika utang yang tidak fleksibel mencapai 60-65%, program IMF secara otomatis akan mewajibkan penjadwalan ulang utang komersial, sehingga memastikan dana yang cukup tetap berada di negara debitur untuk mendukung pemulihan pertumbuhan.

Karena kepresidenan G20 Afrika Selatan akan diikuti oleh Prancis yang menjadi tuan rumah G7 (kelompok negara industri maju), terdapat peluang unik untuk membentuk koalisi yang bersedia, yang akan mencakup sebagian besar negara anggota G7 dan Tiongkok. Namun, jika Afrika Selatan tidak dapat menjadi perantara kerja sama antara negara-negara Utara dan Selatan, peluang untuk menyelesaikan krisis utang saat ini mungkin akan hilang selama satu generasi. Ini mungkin kesempatan terakhir kita untuk mencegah bencana utang yang akan menghambat kemajuan pembangunan dan mitigasi perubahan iklim, selain membahayakan sistem Bretton Woods* itu sendiri.

Keterangan:

* Sistem moneter internasional yang dirancang pada Konferensi Bretton Woods pada tahun 1944 di New Hampshire, untuk menciptakan stabilitas keuangan global setelah Perang Dunia II dan mendorong pertumbuhan ekonomi internasional.

Jakarta, 19 September 2025

3 thoughts on “Negara Berkembang Membayar Terlalu Banyak untuk Meminjam, Dana Pembangunan Berkurang”