Head of Research Retail MNC Sekuritas Herditya Wicaksana. Foto: Dokumentasi pribadi.

JAKARTA, ukmdanbursa.com – Di tengah perekonomian yang sedang tidak baik-baik saja, PT Bank Central Asia Tbk (BBCA) mencatatkan kinerja mengesankan. Sementara, tingginya ketidakpastian global maupun dalam negeri menekan harga saham bank ber-market cap terbesar di Indonesia ini, yang kendati belakangan membaik namun secara year to date (ytd) masih terkoreksi dalam. Lalu, bagaimana point of view (POV) analis?

“Berdasarkan poin-poin utama, kami melihat kinerja BBCA 9M25 (Januari-September 2025) sesuai ekspektasi. Laba naik, cadangan kerugian meningkat,” kata Head of Research Retail MNC Sekuritas Herditya Wicaksana, Jakarta, Kamis (23/10/2025) sore.

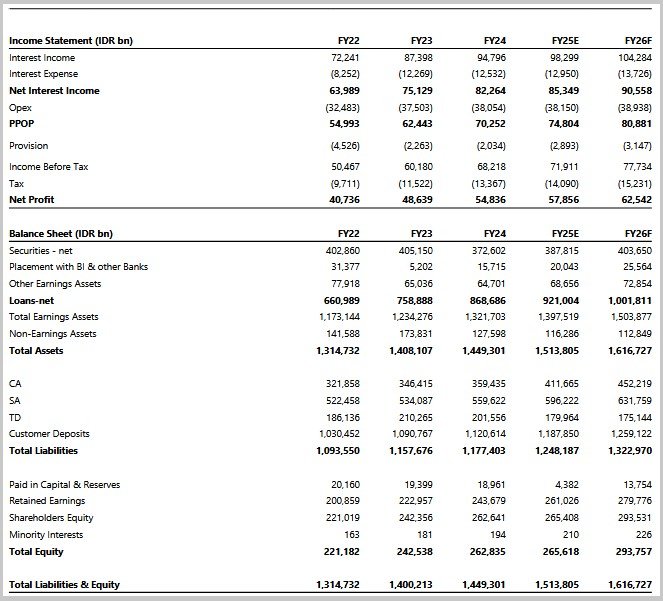

Analis yang akrab disapa Didit ini memaparkan, laba bersih emiten yang dikendalikan Grup Djarum itu tercatat sebesar Rp 14,4 triliun pada kuartal III tahun 2025, turun 3,3% secara quarter-on-quarter atau dibanding kuartal sebelumnya. Namun demikian, total laba bersih selama 9 bulan pertama tahun ini masih naik 5,7% secara year-on-year, menjadi Rp 43,4 triliun.

“Laba ini sesuai dengan ekspektasi. Mencapai 75% dari estimasi tahun penuh 2025 kami dan konsensus pasar,” ujarnya.

Artikel pilihan:

Bunga Pinjaman Cina 20-34 Kali Jepang, Proyek Kereta Cepat Terindikasi Mark Up dan Dikorupsi?

Berlimpah Dana Murah

Research Analyst MNCS Victoria Venny memaparkan lebih lanjut hasil analisis MNCS Research. Ia menjelaskan, net interest income (pendapatan bunga bersih/NII) tumbuh 5,2% yoy. Sementara net interest margin (margin bunga bersih) relatif stabil di 5,8% sepanjang Januari-September 2025.

“NIM tidak berubah dibanding tahun lalu, namun turun 10 basis poin dibanding kuartal sebelumnya. Manajemen memperkirakan NIM akan kembali sedikit menurun menjadi sekitar 5,7% pada kuartal IV 2025,” paparnya.

Artikel pilihan:

Negara Berkembang Membayar Terlalu Banyak untuk Meminjam, Dana Pembangunan Berkurang

Sementara itu, dana pihak ketiga (DPK) mencapai Rp 1.205 triliun (naik 1,3% dibanding kuartal sebelumnya, meningkat 7% yoy hingga kuartal III 2025). Peningkatan simpanan tersebut didorong oleh lonjakan Current Account Saving Account (dana murah giro dan tabungan) sebesar 9,1% yoy, yang mendorong rasio CASA naik menjadi 82,9% dari 82,5% pada enam bulan pertama tahun ini.

Pertumbuhan Kredit Membaik

Sementara itu, total kredit tumbuh 7,6% yoy (turun 1,6% qoq) menjadi Rp 944 triliun hingga kuartal III lalu.

Manajemen mempertahankan proyeksi pertumbuhan kredit untuk setahun penuh 2025 di kisaran 6–8% yoy, dan memperkirakan terakselerasi menjadi 8–10% pada 2026.

Mengenai loan to deposit ratio (rasio kredit terhadap dana pihak ketiga) yang menurun menjadi 78,4%, dari 80,7% pada semester I 2025, menurut Victoria, akibat penurunan saldo pinjaman kuartalan.

Rencana Buyback, Berapa Kuat?

Selain likuiditas dan kinerja yang kuat, ia menuturkan, BBCA juga mengumumkan rencana pembelian kembali saham (buyback) hingga Rp 5 triliun. Pelaksanaannya periode 22 Oktober 2025 – 19 Januari 2026, dengan harga maksimum Rp 9.200 per saham.

“Untuk itu, kami mempertahankan rekomendasi buy (beli) BBCA dengan target harga Rp 10.500 per saham. MNCS menilai pertumbuhan PPOP (Pre-Provision Operating Profit/Laba Operasional Sebelum Cadangan Kerugian) yang kuat, efisiensi yang terus meningkat, dan penyangga modal yang sehat akan mendukung ketahanan laba, meski tekanan pada NIM menjadi tantangan jangka pendek,” ujarnya.

(Disclaimer on)

1 thought on “Laba BBCA Menggunung di Tengah Tekanan Harga Saham Ytd, Ini POV Analis”