Tri Winarno. Foto: Istimewa.

Oleh Tri Winarno,

mantan Ekonom Senior Bank Indonesia

UKMDANBURSA.COM – Pelecehan terus-menerus Presiden Amerika Serikat Donald Trump terhadap Federal Reserve mencapai puncaknya baru-baru ini. Presiden berlatar belakang keluarga pengusaha properti papan atas itu berupaya memecat Lisa Cook, perempuan kulit hitam pertama yang menjadi anggota Dewan Gubernur The Fed.

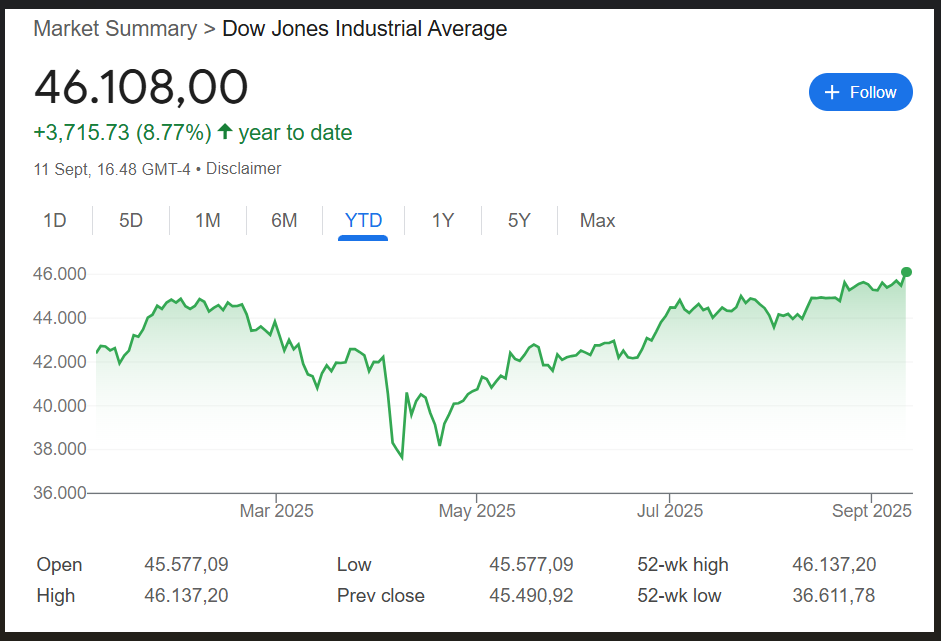

Karena serangan terhadap independensi The Fed menimbulkan ketakutan di hati para ekonom, kita mungkin juga memperkirakan dampaknya akan mengguncang pasar. Apalagi, imbal hasil finansial umumnya diuntungkan oleh persepsi yang diterima secara luas tentang kebijakan moneter yang stabil dan kredibel, yang pada dasarnya bergantung pada pemisahan kelembagaan otoritas moneter dari eksekutif terpilih.

Namun, pasar ternyata tetap relatif tenang meski ada jadwal penaikan tarif yang sangat fluktuatif, pemotongan dana penelitian federal yang drastis, tindakan keras terhadap imigrasi, plus serangan terhadap lembaga pengumpulan data dan pembuat kebijakan independen. Meski banyak aspek agenda Trump seharusnya menjadi perhatian para pemegang modal, yang memberi mereka insentif kuat untuk memobilisasi dan melawan, kita hanya melihat sedikit perlawanan dari kepentingan bisnis besar.

Mengapa?

Akses kepada ‘Raja’

Sebagai orang yang mempelajari ekonomi politik internasional dan pelaku pasar keuangan, enam kemungkinan muncul di benak saya. Penjelasan pertama adalah penalaran yang termotivasi.

Mungkin perusahaan dan pasar keuangan tidak ingin percaya bahwa Trump serius dalam menindaklanjuti proposal-proposalnya yang paling ekstrem. Mereka yang mengejar pandangan TACO (‘Trump Always Chickens Out/Trump selalu mundur’) sebagian besar telah terbukti benar dalam taruhan mereka bahwa tarif Trump yang paling merugikan akan berumur pendek, atau akan dilunasi dengan pengecualian. Mengapa harus mundur jika semuanya hanya gertakan?

Artikel terkait:

Urgen, UU Pertekstilan Bantu Presiden Prabowo Ciptakan Jutaan Lapangan Kerja

Kemungkinan kedua menyangkut ideologi pelaku pasar. Para pemegang modal mungkin benar-benar percaya bahwa sebagian besar pengeluaran pemerintah untuk hal-hal seperti penelitian dan kesehatan masyarakat adalah pemborosan, bahwa regulasi secara seragam memberatkan, dan bahwa pendidikan tinggi adalah kubangan indoktrinasi sosialis. Jika demikian, mereka tidak akan keberatan jika Trump mencoret semua.

Lebih lanjut, ideologi ini mungkin didukung oleh jangka waktu perusahaan yang pendek, yang mengarah pada penjelasan ketiga. Meskipun pemotongan dana penelitian federal yang drastis jelas akan merugikan daya saing ekonomi jangka panjang Amerika, jajaran eksekutif perusahaan tidak sepenuhnya diisi oleh para pemikir jangka panjang. Kapitalisme pemegang saham – paradigma yang dominan – mendorong perusahaan untuk mengabaikan biaya masa depan tersebut. Jika harga saham perusahaan terlayani dengan baik oleh sikap diam atau kepatuhan yang terang-terangan terhadap Trump, biaya jangka panjang menjadi sesuatu yang bisa ditendang ke masa depan.

Kemungkinan keempat adalah asumsi kita tentang preferensi perusahaan terhadap kepastian, stabilitas ekonomi, dan kredibilitas kebijakan keliru. Beberapa pelaku pasar tidak hanya dapat memanfaatkan volatilitas perdagangan, tetapi, lebih dari itu, kebangkitan rezim plutokratis dan personalis di AS dapat memperkuat keyakinan bisnis besar atas kemampuannya untuk mendapatkan pemotongan pajak serta regulasi dan penegakan hukum yang menguntungkan.

Dalam konteks ini, ketidakpastian dan kekacauan yang meluas yang dipicu oleh Trump menjadi harga kecil yang harus dibayar, untuk mendapatkan akses kepada ‘Sang Raja’.

Artikel pilihan:

Digitalisasi Perizinan Tenaga Medis: Fondasi Strategis Pertumbuhan Layanan Kesehatan

Mobilisasi Kolektif Sulit

Penjelasan terkait menyangkut insentif perusahaan untuk bersatu melawan ‘Raja’. Mobilisasi kolektif sulit dilakukan meski ada motif yang kuat.

Jika masing-masing perusahaan yakin dapat memperoleh lebih banyak bantuan atau konsesi berharga dari rezim secara sepihak, mereka akan memandang lobi kolektif sebagai sesuatu yang sia-sia. Bahkan, bisa bertentangan dengan kepentingan sempit mereka sendiri.

Trump secara rutin mengecam perusahaan-perusahaan tertentu dan telah menggunakan kekuatan penuh cabang eksekutif terhadap firma hukum, universitas, organisasi berita, dan perusahaan swasta. Sementara beberapa perusahaan mungkin diam dengan harapan mendapatkan konsesi, yang lain mungkin didorong oleh rasa takut akan pembalasan.

Respons dan Konsekuensi

Alasan terakhir berkaitan dengan bagaimana pasar memproses informasi. Sebagaimana ditunjukkan oleh penelitian, model risiko pasar dan valuasi cenderung kurang mampu menangani guncangan eksternal, menempatkannya di bagian akhir distribusi yang tidak dapat diprediksi ketika mempertimbangkan skenario masa depan. Sebagaimana dicatat oleh ekonom peraih Nobel, Paul Krugman, “pasar bertindak seolah-olah semuanya normal hingga menjadi sangat jelas bahwa itu tidak normal.”

Lebih lanjut, sebagaimana yang dikemukakan oleh John Maynard Keynes dan, baru-baru ini, Nathan Tankus, pasar tidak mensintesis informasi sebanyak yang disarankan oleh anggapan umum. Para pedagang lebih sedikit merespons peristiwa daripada bagaimana mereka mengharapkan orang lain merespons peristiwa tersebut, dan dinamika ini mungkin menimbulkan disjungsi dramatis dalam cara pasar memandang dan menilai risiko kebijakan Trump.

Penjelasan-penjelasan ini, tentu saja, tidak saling eksklusif. Struktur modal dan kepemilikan perusahaan, industri, ukuran, dan tingkat integrasi dalam rantai nilai global membentuk kesediaan mereka untuk melawan kebijakan yang merugikan perekonomian. Kemungkinan besar, beberapa perusahaan cukup yakin akan kemampuan mereka untuk mendapatkan dukungan dari pemerintahan Trump sebagai imbalan atas kebijakan yang mereka sukai. Sementara yang lain jauh lebih khawatir tentang Trump yang akan menggunakan Truth Social untuk menyerukan boikot terhadap mereka.

Namun, terlepas dari kesediaan perusahaan dan pasar untuk mempertaruhkan keuntungan jangka pendek daripada biaya jangka panjang, jangan sampai ada yang tertipu. Biaya jangka panjang itu akan datang.

Banyuwangi, 10 September 2025

4 thoughts on “Kenapa Pasar Tidak Menghukum Trump?”